Los docentes de nuestra casa de estudios superiores, doctores Pedro Juan Antón De Los Santos, decano de la Facultad de Ciencias Económicas (FCE) y el doctor Juan Carlos Antón Llanos, catedrático de la Facultad de Ciencias Sociales (FCS), brindan su punto de vista sobre las proyecciones económicas para nuestro país.

El doctor Antón De Los Santos es economista y administrador, con el grado de doctor en Economía; mientras que el doctor Antón Llanos, economista, licenciado en Ciencias de la Comunicación y también ostenta el grado de doctor; a continuación, lo que analizan los expertos villarrealinos.

Inversiones a largo plazo: el mayor riesgo

En 240 meses por 2000 soles mensuales, tendremos más de 480,000 soles de inversión, además de la cuota inicial. Comprarse una vivienda es, en definitiva, una inversión a largo plazo.

Puede entenderse por inversión al pujante empresario que pide un préstamo pequeño para iniciar una fuente de soda o hasta a las grandes transnacionales que buscan el perfeccionamiento de sus sistemas y productos. Sin embargo, tener la tranquilidad y el bienestar psicológico de poseer algo propio y un techo donde cobijarse – que no sea el de mamá – es, para muchas personas, la mejor inversión de sus vidas.

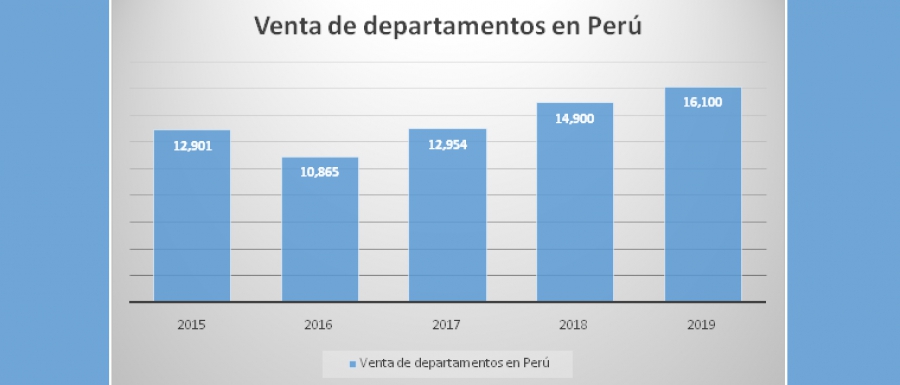

El boom inmobiliario del que se viene o venía hablando hasta antes de la llegada del COVID-19 dejó cifras realmente impresionantes para el mercado peruano, las mismas que serán descritas en el siguiente gráfico.

Fuente: BBVA Research – Elaboración: propia

El cuadro evidencia una curva ascendente que, según la Asociación de Desarrolladores Inmobiliarios (ADI), se esperaba que para este 2020 seguiría en aumento.

Sin embargo, existe un factor que muy pocos toman en cuenta: la incertidumbre.

Ahora se puede vivir con una salud excepcional, gozar de muy buen empleo (liquidez) o, simplemente, tener un ahorro guardado que pueda ayudarte a tener un respaldo económico en tiempos difíciles (rentabilidad). No obstante, no se debe olvidar que esas grandes fortunas no son para siempre o no se sabe hasta cuándo durarán.

Con la aparición del coronavirus, la economía nacional se ha estancado en su totalidad, por lo menos, un mes y su reactivación, es decir, para que todo un aparato nacional vuelva a la capacidad en la que se había quedado, demorará, al menos, seis meses (pensando en un escenario optimista). En palabras más sencillas de entender, si antes ganaba S/. 3,000 o más ahora puede verse reducido a S/. 500 o menos y eso no se sabe hasta cuándo será.

Como ejemplos, se puede citar un sinfín. El pujante empresario que tiene su fuente de soda (citado al principio de este artículo) contrataba a dos azafatas y le pagaba sueldo mínimo que con propinas alcanzaba, tranquilamente, los S/. 1,000 a cada una y estas eran el sustento de sus hogares. Con la paralización económica o inmovilización social, las dos amas de casa dejan de percibir su salario. Además, el empresario tampoco deja de percibir, pero igual debe cancelar las cuotas contratadas con el banco y el alquiler del local (en caso que no fuera propio). Es todo un círculo que da vueltas e involucra a todos.

En mayor medida, imagínese a un restaurante con 5 cocineros, 4 mozos, una cajera y un valet parking. La economía se ve aún más deteriorada y preocupante ya que no se sabe con precisión cuándo retornará a su actividad rutinaria ni si volverán a llamar a todos sus trabajadores.

Estar en planilla, no es un buen alivio debido a que la empresa no percibe ingresos tampoco hay manera de generar remuneración al personal. ¿Solución? Congelar los contratos sin goce de haber previo acuerdo con los empleados quienes, al no tener otra opción, se ven en la obligación de aceptar.

Los ejemplos pueden continuar y en muchos rubros más. Los colegios, institutos y universidades debieron comenzar entre marzo y abril. Para no paralizar la actividad monetaria, estas instituciones decidieron implementar la educación virtual o a distancia, pero sus clientes (estudiantes) se oponen. Al parecer, se desea comenzar presencial o tradicionalmente en mayo – aunque lo más probable es que sea para junio – y los docentes ya tenían planificados sus gastos.

Evidentemente, los sectores más afectados son los relacionados al rubro turístico y los independientes quienes se ganan los frejoles con el sudor del día a día.

Felizmente, nuestra economía nos agarró, relativamente, bien parados y con algunos ahorros en el bolsillo que son destinados, principalmente, a productos comestibles de primera necesidad.

Los S/. 2,000 o más mensuales que necesitas para el crédito hipotecario (pago de tu departamento) y que, hasta hace unos meses, no era un tema de stress, ahora se convierte en la interrogante del día a día.

Por eso es que las inversiones a largo plazo son las de mayor riesgo.

San Miguel, 4 de abril de 2020.